栏目分类

广发策略:流动性推升牛市 行业轮动有何本性?

发布日期:2025-08-06 18:29 点击次数:181

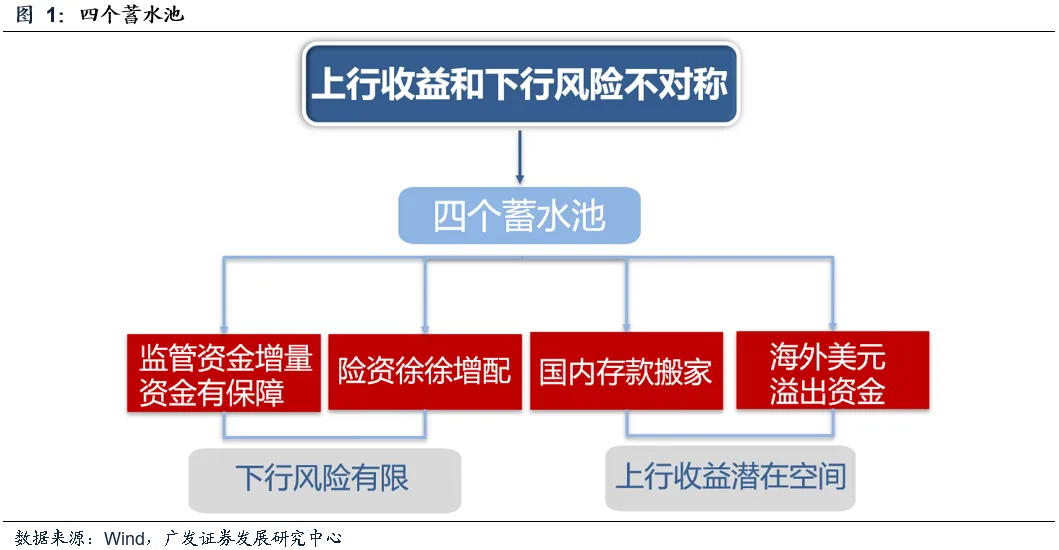

咱们在6月29日讲解《商场不缺钱》提到,国内广谱利率下行配景下的“入款搬家”、和好意思元钞票本年造成的资金外溢,皆依然成为本年A股商场的“蓄池塘”。商场不缺钱,缺的是让钱参加股市的意义。

《商场不缺钱》

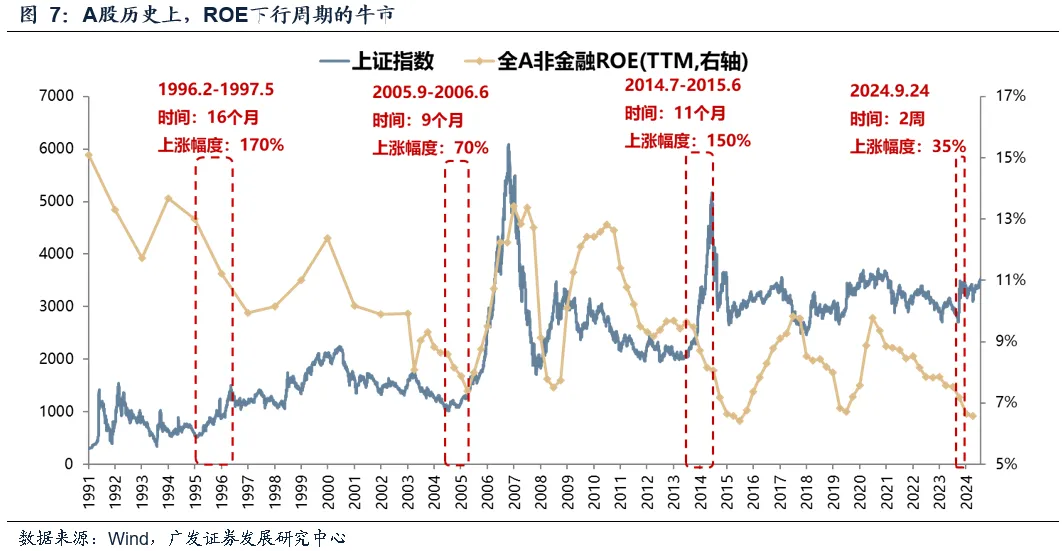

在上周讲解《下行风险和上行收益不合称》提到,历史上基本面尚未企稳技艺的流动性牛市,由Trigger触发、驱动增量资金入场。

面前市时局处的位置可以概述为:上行收益和下行风险不合等。【经济周期类】依然是灵通后续指数空间的中兵力量。筹商到后续健硕叙事可能带动经济周期类钞票的上行预期、从而造成指数的打破,为了莽撞踏空指数上行的风险,苛刻建树上护理:券商、金融IT、地产。

《面前位置上行收益和下行风险不合称》

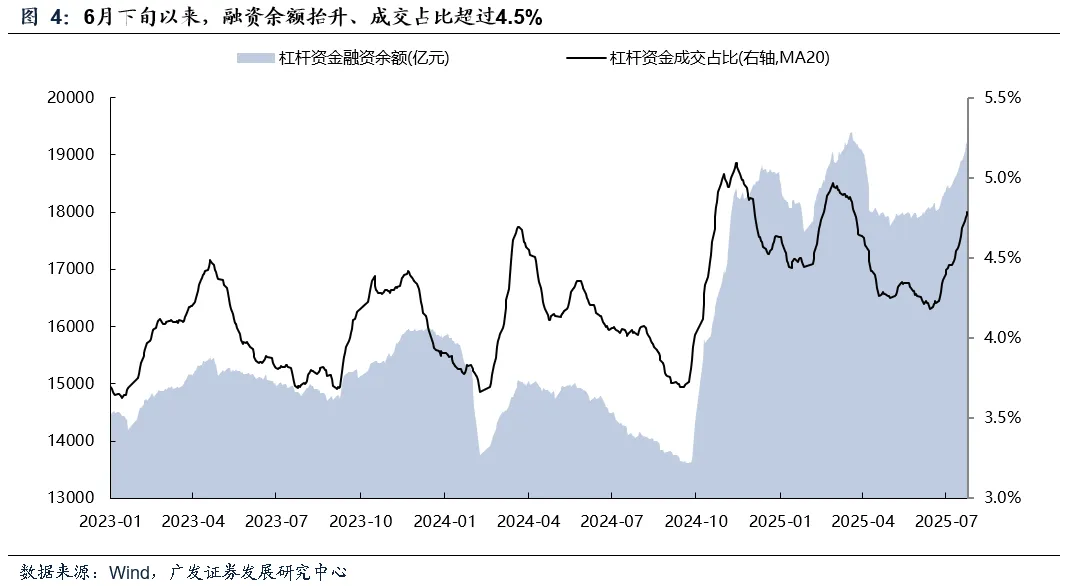

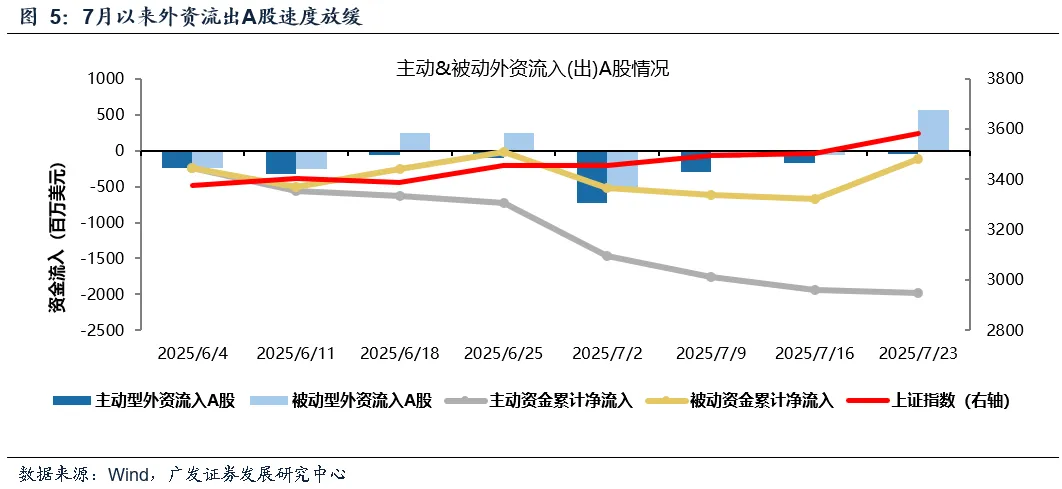

本周,从几大资金“蓄池塘”的最新追踪来看:

①融资余额络续抬升(已进取旧年924)、②本周外资从流出转向流入(被迫先行)、③四大沪深ETF流出减缓、④住户新开户及新发基金尚无昭着变化。

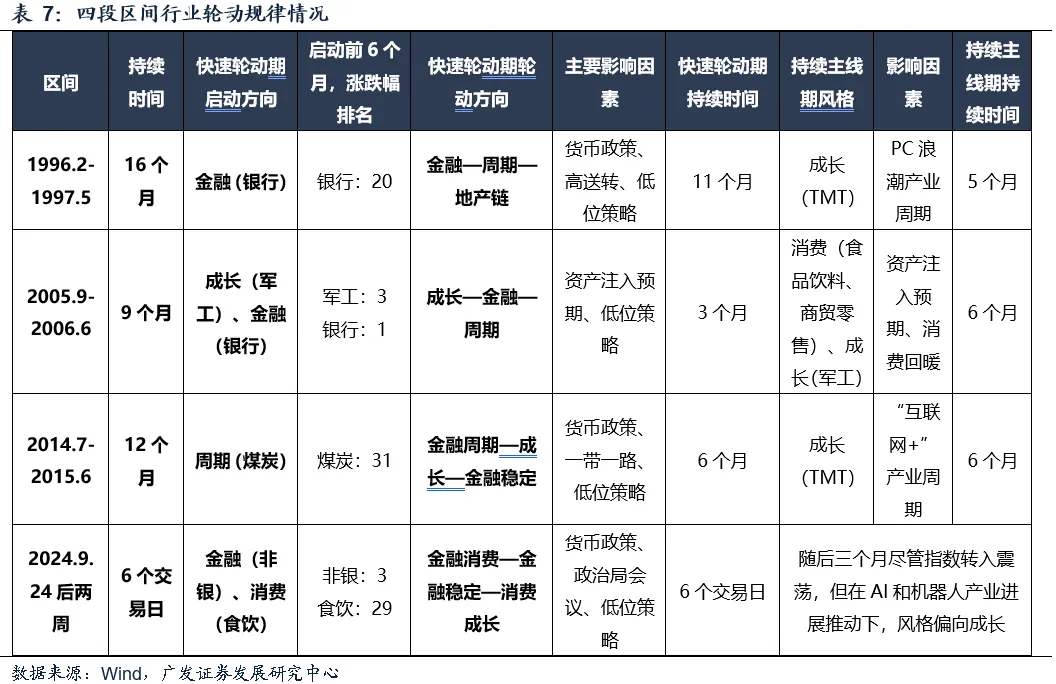

那么,基本面尚未企稳、由流动性驱动的牛市,行业轮动有何国法?

复盘四次基本面尚未企稳、由流动性驱动的牛市,咱们可以看出,区间行情的轮动可以分为两个部分——快速轮动期和捏续干线期。

快速轮动期,行业发扬国法如下:

1.险些悉数格调皆能轮动到,但捏续性不彊,典型的比如2005-2006年和2014-2015年轮动前半段每个月的领涨行业基本皆不同样。

2.金融能够周期时时是会当先行者动,一方面上述板块估值较低,同期又对金融计谋的变化较为敏锐,另一方面,对指数拉看成用也较强,容易进一步强化牛市预期,蛊惑更多的增量资金。

3.超跌和低位策略是需要护理的,滞涨+有催化时时是格调变化和行业轮动的关键准则,在行情驱动和行业轮动时,时时从前期较差的标的中经受。

4.在快速轮动期,有基本面救济的标的不一定是涨幅第一,牛金所但全体收益仍然可以,比如2005年四季度的银行。

捏续干线期,行业发扬国法如下:

1.尽管全A基本面并莫得改善,但部分细分标的可能在计谋性提振能够产业周期救济下,当先赢得基本面改善预期,从而成为商场捏续性较强干线。

2.捏续干线期时时集会在挥霍(2006)能够成长(1997、2015、2024)格调。

从行业轮动劝诫来看,周期与金融时时是驱动的引擎,而“低位策略+催化”是行业轮动的关键身分。

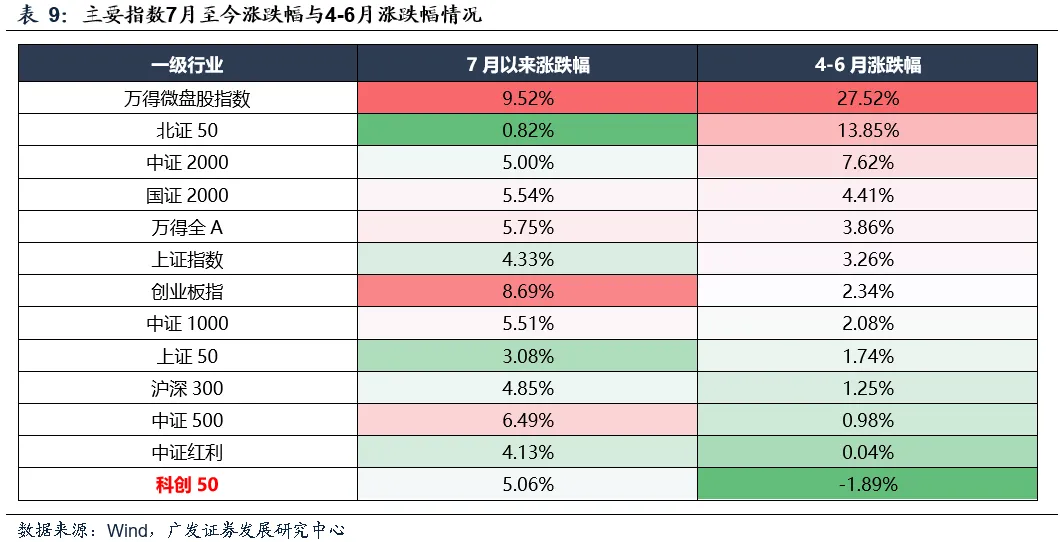

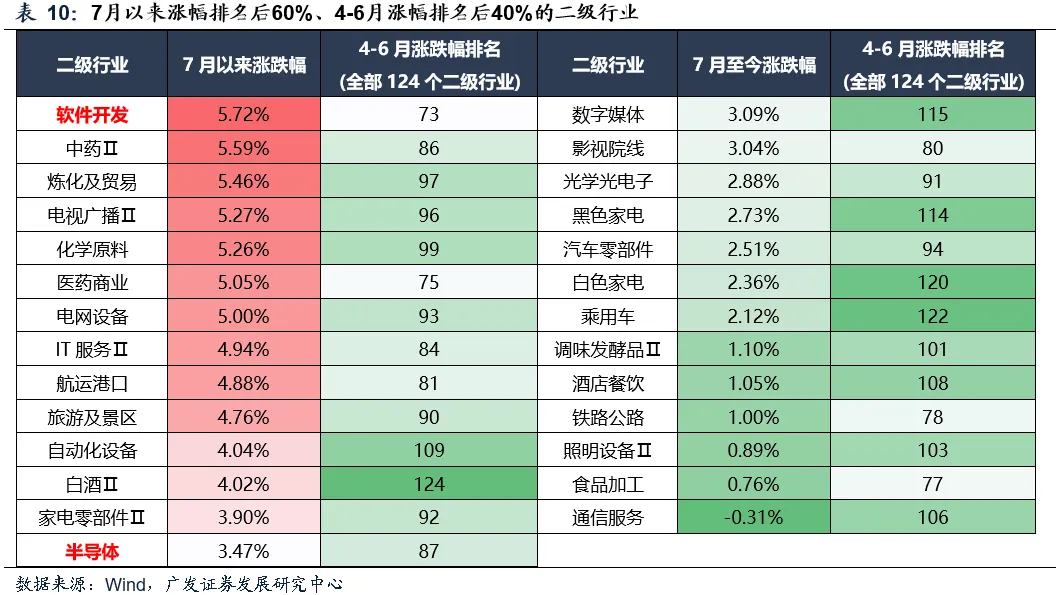

而从7月以来,在指数朝上打破的经过中,照实也衔命了这一国法。比如,最近三个月涨幅靠后的周期格调当先行者动,钢铁、建材、建筑、地产、煤炭等前期发扬较差的标的在近期反内卷、水电站斥地、城市更新等主题提振下,发扬出较强的逾额收益。

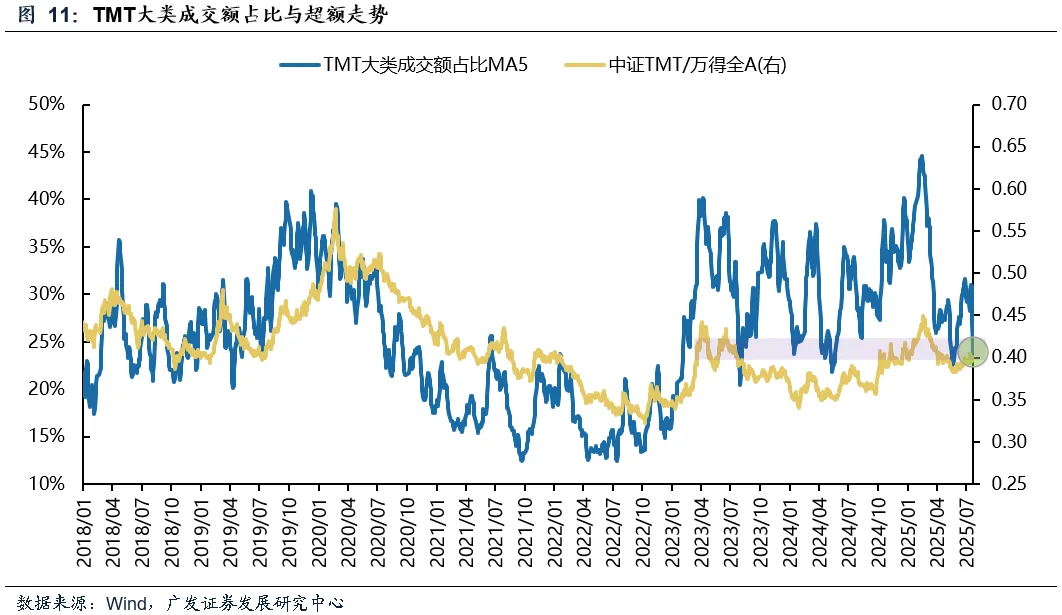

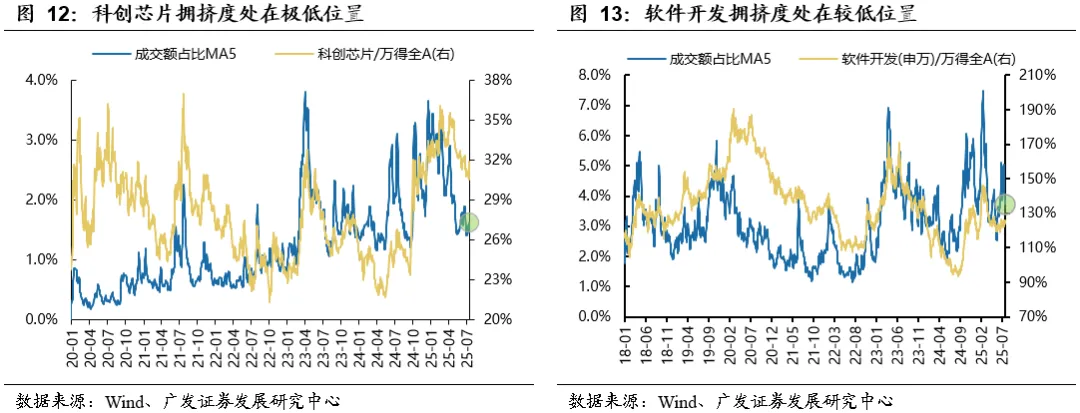

就当今看,从轮动的角度当今最值得护理的便是科创板。背后是【国产算力(包括科创芯片等)】、【AI运用】等前期滞涨标的有望在行业轮动中再行赢得资金可爱。

一方面,从涨跌幅的角度来看,半导体芯片、软件等标的在履历了二季度的回撤后,累计涨幅较为靠后,且当今拥堵度皆处在较低的位置;另一方面,从催化的角度来看,H20芯片的规复供货、近期的东谈主工智能大会皆有望给上述标的带来提振。

除此除外,近期国外AI产业周期的不休鼓舞,也进一步考证了运用端的鼓舞对算力的需求仍然较为强劲。因此,后续国产算力的需求仍然会偏强,而国产算力的优化,对国内运用端的发展也将造成提振。

风险教导:地缘政事冲突超预期;众人流动性宽松的节律低于预期;国内稳增长计谋力度不足预期使得经济复苏乏力等。