栏目分类

德邦证券: 予以今世缘买入评级

发布日期:2024-07-16 11:34 点击次数:121

德邦证券股份有限公司熊鹏,尤诗超近期对今世缘进行接洽并发布了接洽默契《上市十周年,勇攀新岑岭》,本默契对今世缘给出买入评级,现时股价为48.25元。

今世缘(603369)

投资重点

事件:2024年是公司党费建厂80周年、国缘品牌创立20周年,已经公司上市十周年。2014年公司在上海证券交往所上市,成为当年IPO重启后的“白酒第一股”和登陆A股商场的第15家酒类企业。回望畴昔十年,公司在品牌影响力、销售限制、商场拓展、团队开辟上齐得回了长足的跨越,牢固了中国白酒企业详尽效益十强地位,成为了中国白酒行业的代表品牌。

十年升空,营收与利润增长稳中有快。家具端,公司布局全价钱带,手持“国缘”“今世缘”和“高沟”三大品牌。国缘品牌以“成大事必有缘,高端宴请喝国缘”为中枢浪掷场景诉求,定位“中国新一代高端白酒”,其中公司始创的国缘V9精雅酱香型白酒定位“酱香新经典”。今世缘品牌以“缘聚手艺今世缘”为传播目的,走“全球情东说念主”道路,阐扬“今世有缘,相伴持久”品牌理念。高沟品牌秉持“东说念主生滚动,洋洋洒洒”品牌目的,以新品标样系列开启修起新征途。从财务数据看,营收端,公司从2014年的24.0亿元起步,至2023年达到101.0亿元,CAGR为17.3%;利润端,公司归母净利润从2014年的6.5亿元,至2023年达到31.4亿元,CAGR为19.2%。营收及利润的双位数增长不仅彰显了公司在白酒行业的强劲竞争力,也反应了其在成本商场的持重成长。

十年再启程,勇攀新岑岭。把柄商场场地及筹谋情景,公司锚定“2025年挑战营收150亿”计策决议,在线配资平台笃定2024年营收决议为122亿足下,净利润决议为37亿足下。在既定计策决议下,公司将从以下责任张开:1)系统筹划“大事件”活动,开展党费建厂80周年、国缘品牌创立20周年、企业A股主板上市10周年系列活动,擢升企业形象、品牌形象、家具形象。2)全面开动格调开辟擢升,尽力完满方式、身手、限制和办事大擢升。3)链接鼓舞好经销主体优化、品牌价值擢升,落实“品牌聚焦、家具聚焦、区域聚焦、参加聚焦、战术聚焦、军队聚焦”策略。营销策略上,江苏省内赓续鼓舞“精耕攀顶”,捅破发展“天花板”;省外链接相持“攻城拔寨”,开动“再造江苏”工程,聚焦板块商场打造,构建大营销体系,强化经销主体赋能。4)稳步鼓舞扩能技改,围绕“灵敏、生态、文化、零碳”开辟决议,进一步细化要领,强化统筹、科学措置,加快鼓舞各项技改状貌的开辟责任。

投资提出:瞻望24-26年公司交易收入为124.0/150.0/179.9亿元,同比增速为22.8%/21.0%/19.9%,归母净利润为38.0/46.7/56.1亿元,同比增速为21.3%/22.7%/20.2%,保管“买入”评级。

风险请示:行业竞争加重,世界化膨胀不足预期,高端化进度不足预期

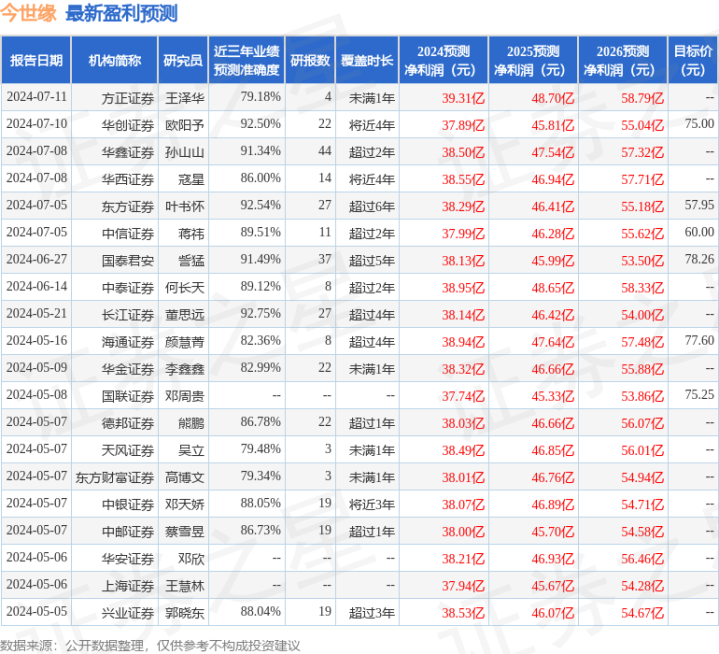

证券之星数据中心把柄近三年发布的研报数据预备,长江证券董念念远接洽员团队对该股接洽较为久了,近三年预测准确度均值高达92.75%,其预测2024年度包摄净利润为盈利38.14亿,把柄现价换算的预测PE为15.87。

最新盈利预测明细如下:

该股最近90天内共有40家机构给出评级,买入评级36家,增持评级4家;畴昔90天内机构决议均价为72.06。