栏目分类

告贷无须还?53岁村民沦为奇迹背债东谈主 面对48万元浩繁债务

发布日期:2025-09-03 12:45 点击次数:159

浪漫拿钱还能无须还?这么的 “功德” 让不少思不劳而获的东谈主宁肯背上债务,却在神不知,鬼不觉中跌入浩繁债务的山地。

7月21日,金融监管总局发布风险教导,直指近期社会上出现的 “奇迹背债” 骗局,这类骗局时时以 “快速致富”“无需偿还债务” 为钓饵。

其运作模式是,犯警贷款中介通过捏造奇迹、伪造金钱阐发等方式,把不相宜贷款要求的东谈主包装成 “优质客户”,骗取银行贷款后便均分资金,而关联债务和风险则一谈转嫁给这些 “背债东谈主”,最终沦为了金融诈欺的阵一火品。

一位村民的“奇迹背债”之路

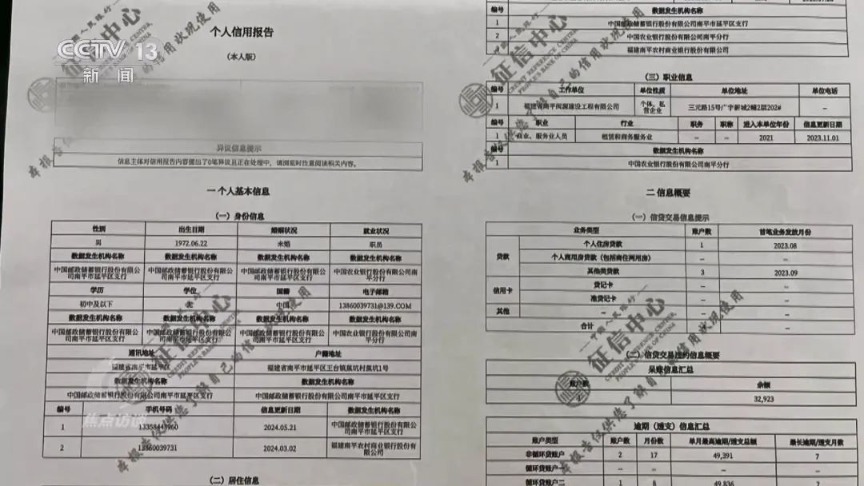

据媒体报谈,2025年头,当黄某接连收到四份法院判决书,独自面对48.2万元的浩繁债务时,这位平日靠打零工生计、莫得固定办事的53岁的村民才久梦乍回,相识到贷款中介当初“银行不会来找终止”的甘心,不外是一场元元本本的骗局。

正本,黄某恰是在贷款中介的利诱之下,抱着“白得一笔钱”的幸运款式,一步步配合贷款中介完成了违纪贷款操作,最终沦为“奇迹背债东谈主”。

黄某之是以能被选中,要害在于他莫得任何征信记载,属于“白户”,这为犯警中介实施“包装贷”提供了便利。所谓“包装贷”,是指作恶贷款中介通过捏造奇迹、伪造金钱阐发、制作荒唐银行活水等时刻,将不相宜贷款要求的东谈主包装成“优质客户”,从而骗取银行贷款并从中营利。

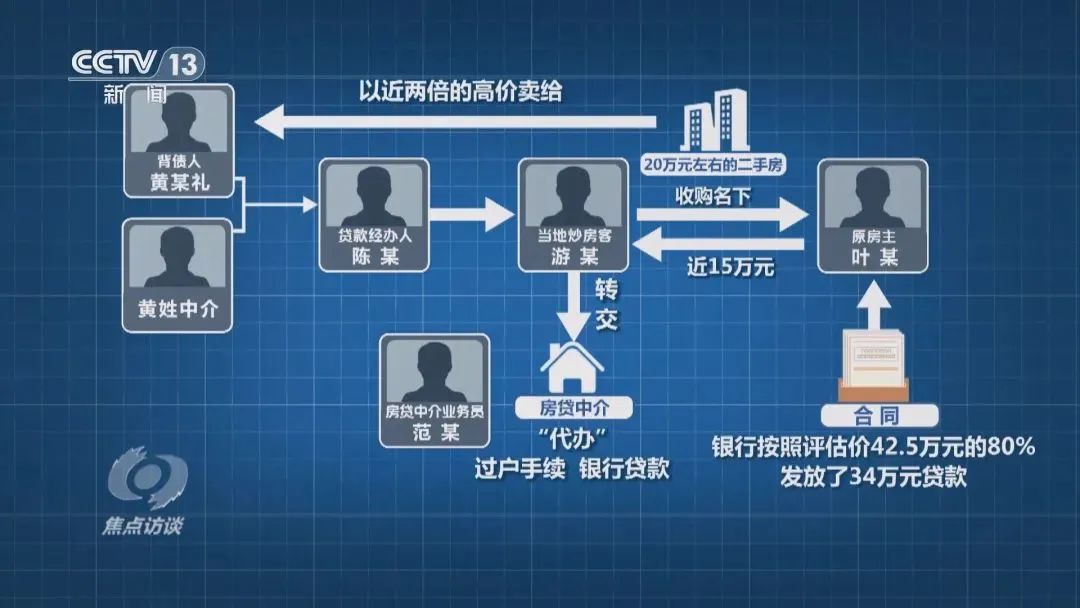

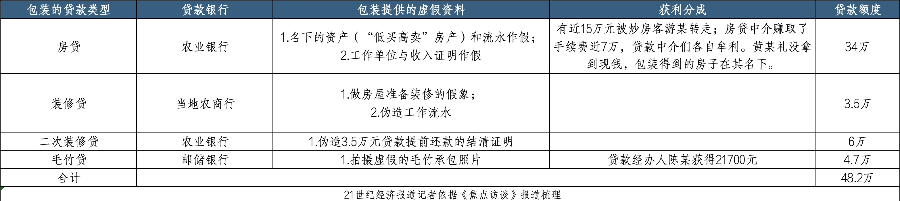

黄某的首笔“包装贷”是一笔总数34万元的房贷。贷款中介陈某先是找到当地炒房客,将一套商场价仅20万元掌握的二手房以近两倍的高价“卖”给黄某。在这个过程中,陈某等东谈主为黄某伪造了奇迹信息,将其包装成“当地某建树公司”职工,并开具荒唐收入阐发。凭借这些伪造材料,加上房贷中介代办的过户手续和银行贷款过程,黄某凯旋从农业银行贷出了这笔34万元的房贷。这笔低买高卖的房产来回,成为黄某背债之路的启航点。

尝到甜头后,贷款中介和黄某开动不息借助黄某信用白户的身份上风,接连炮制出多笔贷款。在贷款中介的换取下黄某伪造了房屋装修现场,加上伪造的办事活水等材料,黄某又先后从农业银行和当地农商行骗取了两笔“装修贷”,金额诀别为3.5万元和6万元。

在第三笔贷款到账只是十天后,贷款中介就迫不足待地安排黄某央求第四笔贷款。此次他们打起了“农户贷”的主见:先是让黄某到村委会开具农户阐发,接着银行的客户司理竟躬行“换取”黄某,到别东谈主家的毛竹山拍录像片手脚贷款依据。

就这么,四笔贷款一谈通过作秀时刻凯旋获批,而让这个靠打零工过活的村民最终背上了48.2万元的浩繁债务。这么的案例绝非个例。经央视报谈,当地还有陈某、王某等多位村民堕入相同的贷款罗网,拖累的债务从41万元到86万元不等。

深耕普惠金融界限的资深东谈主士、估图数科独创东谈主林涛告诉21世纪经济报谈记者,这些“奇迹背债东谈主”具有三个典型特征:莫得踏实收入着手、信用记载空缺、对偿还债务毫无磋磨。犯警中介时常以“无需还款”“浪漫致富”为钓饵,引诱磋磨东谈主群。他们擅长伪造奇迹阐发、收入活水、金钱阐发等材料,以致通过荒唐来回(如高价房产交易)为背债东谈主制造贷款天赋。

但是,不错看到的是,拖累了巨额贷款的黄某实践得手的钱却少得哀怜。林涛败露,贷款中介时时要抽取贷款金额15%-25%的高额佣金,“背债东谈主”得手的钱时时仅为贷款总数的一小部分。

以黄某的首笔房贷为例:在银行放出的34万元贷款中,近15万元被炒房客拿走,近7万元(以20%的手续费规划)为贷款中介手续费,房产中介也会从中赢利,临了实在到黄某手里的所剩无几。此外,若黄某无力偿还银行贷款,牛金所这套被包装出来的房产最终也难逃被银行拍卖的幸运。

金融监管总局对此教导,一朝成为“奇迹背债东谈主”,将面对诸多风险隐患:一是承担高额债务。背债东谈主手脚借钱东谈主,需照章偿还一谈本金及利息,过期未偿还将面对催收、罚息,以致被告状。二是个东谈主信用受损。一朝背债东谈主无力偿还贷款,个东谈主征信将留住不良记载,影响昔日取得正规金融服务,以致成为失信被扩充东谈主,出行、工作等平日生活将受到罢了。三是法律风险极高。协助伪造贵府骗取金融机构资金的行动,可能涉嫌诈欺、作恶集资、骗取贷款、洗钱等刑事违法,沦为犯警分子的共犯,面对被追究法律使命的风险。

贷款中介、背债东谈主与银行内鬼的三方同谋

在这条骗贷玄色产业链中,犯警贷款中介处于中枢位置。他们一头牵着信用记载空缺的“背债东谈主”,另一头则谀媚银行里面披发贷款的管当事人谈主员,酿成了一套齐备的违法汇聚。在黄某多处骗贷过程中,多家银行客户司理办事溺职的问题庐山真面,以致存在部分客户司理主动参与其中。

比如,在黄某办理的首笔房贷时,贷款承办东谈主陈某就曾直白地对黄某说:“不要怕,我跟银行有谀媚,我也给银行钱。”在办理第四笔贷款中,银行客户司理陈某更是平直协助黄某礼伪造贷款材料。此外,银行在贷前审查时局与贷后风控时局也存在诸多问题,像未对假贷东谈主的办事单元、收入阐发、贷款用途等要害信息进行核实,以致还存在垫付利息来遮掩问题的行动。以第三笔贷款办理为例,银行信贷东谈主员在收到上笔借钱的还款完结证光辉,并未向关联银行进行核验。

对此,当地金融监管局管当事人谈主员称:“这几个银行应核实未核实,未能发现关联荒唐申贷材料,这即是银行贷前不遵法的问题。”

一位资确信贷东谈主士对此默示:“客户司理既要拓展新客户,又要爱戴存量客户,同期还要完成贷后处分和种种分析讲演,办事强度较大,照实可能出现纵情。”

此外还有少数主动参与骗贷的客户司理,这些行动彰着照旧超出了一般办事纵情的限度,涉嫌职务违法。林涛向记者指出客户司理参与骗贷的动机之一,是连年来收入大幅下滑。部分客户司理的主要收入不再依赖银行薪资,而是通过“场外合营”谋取利益。事实上,此类银行内鬼与中介谀媚的案件已受到礼貌打击。中国裁判晓谕网线路的案例夸耀,多起犯警贷款中介案件背后均波及金融靡烂,已有银行职工因与非执牌中介利益运输被判刑,罪名多为“非国度管当事人谈主员纳贿罪”。

林涛向记者分析谈,在这个玄色产业链当中,银行客户司理零散了解银行的准入要乞降风控圭臬,与中介言行一致,更容易骗得贷款。

举例,部分“奇迹背债东谈主”能在短时安分从多家银行取得贷款,恰是应用了征信系统的更新延伸。

林涛解释说,当A银行放款后,借钱东谈主立即向B银行央求贷款,而B银行因征信数据尚未同步,无法实时识别其新增欠债。一些中介便借此罅隙,换取借钱东谈主密集申贷——如黄某礼的案例夸耀,其第二笔贷款获批仅10-15天后就央求第三笔,第三笔到账10天后又连忙办理第四笔,最终导致多家银行逾额授信,远超借钱东谈主实践还款才能。