栏目分类

东吴策略:ROE拐点交游和红利陷坑

发布日期:2025-08-06 17:45 点击次数:96

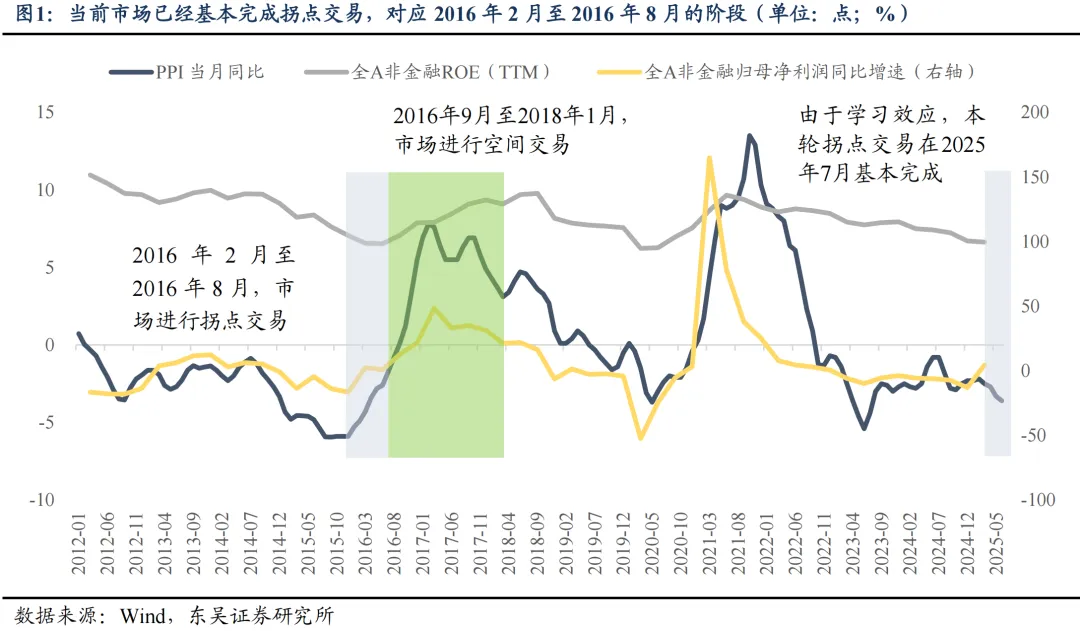

现时商场的核心叙事是商场ROE迎来拐点

咱们在上周的评释《基于ROE触底逻辑下的商场上行》中指出,近期指数上行冲破,要道驱动是商场关于盈利周期见底企稳的共鸣正在酿成。“反内卷”战略启动后,供给侧转换有望加快激动,同期以雅江水电站为代表的大基建款式开工怒放了需求膨胀的空间,这共同强化了商场对经济供需形态优化、ROE企稳的预期。跟着乐不雅预期的发酵,商场心扉被烽火,指数进一步朝上冲破,顺周期标的是主要驱动。

基于ROE拐点的叙事交游不错分红两步走。第一步是拐点交游,由于此前商场对ROE拐点遍及缺少预期,当拐点信号明确后,预期差成立推动了第一波交游行情。第二步是空间交游,在阐明拐点后,商场转向博弈ROE的上行空间及捏续性,这取决于供给战略激动后果和需求战略的落地和洽,难以准确预判,因此交游难度会加大。

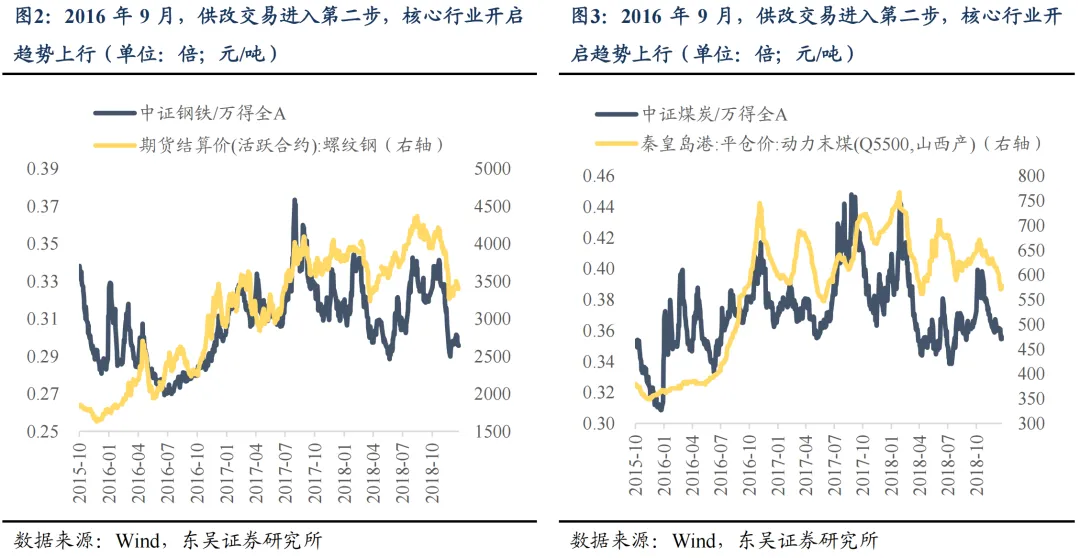

类比2016年供给侧转换的行情,商场也演绎了两步走的节律。第一步拐点交游,从2016年2月运行到2016年8月。2015年11月中央财经引导小组初次建议“供给侧结构性转换”的见识,随后在年底的中央经济职责会议中,“三去一降一补”宗旨建议,同期棚改货币化关系表述也得到强化。由于那时商场还对高层决心、战略力度缺少弥漫的领略,因此即便PPI如故实质性筑底,但商场并未酿成明确的拐点预期,行情也未开展。直至2016年2月,国务院发布钢铁、煤炭两大行业化解多余产能关系文献,商场才酿成共鸣性预期,万得全A开启反弹。到2016年8月,PPI从触底朝上实现回正,商场也完成拐点交游。第二步空间交游,战略捏续激动下行情冉冉张开。一方面供给侧转换取得见效,另一方面棚改对需求组成撑捏。从2016年9月运行,PPI同比转正、捏续回升,工业企业利润增速、ROE也趋势性改善,此时商场交游盈利朝上改善的空间,核心受益板块如煤炭、钢铁开启主升浪。

本轮“反内卷”行情也分为两步走。第一步的拐点交游如故基本完成,从7月1日中央财经委建议“不休无序竞争”以来,商品、股市齐资历了一轮快速飞腾,对应上一轮行情2016年2月至2016年8月的拐点交游阶段。本轮拐点交游快速完成的原因一是由于商场有学习效应,基于2016年的教导,在“反内卷+需求膨胀”战略组合推出后快速酿成了拐点共鸣;二是由于现时流动性水平较为充裕,具备快速订价的基础。后续由拐点交游向空间交游的切换并非一蹴而就,商场不详率将资历一段颤动整固期。部分资金基于空间交游逻辑可能会提前布局,衔接筹码。然则在一轮飞腾后,沪指如故插足了新的运行核心,前期参与拐点交游的资金在快速赚钱后存在末端需求,酿成抛压,因此商场可能颤动蓄势。恭候商场消化短期赚钱筹码、再行凝合对空间逻辑的共鸣后,行情有望冉冉过渡至空间交游阶段。

红利钞票的叙事逻辑和资金逻辑均濒临挑战

经济预期改善将推动利率端预期同步回转,证伪永续红利的叙事

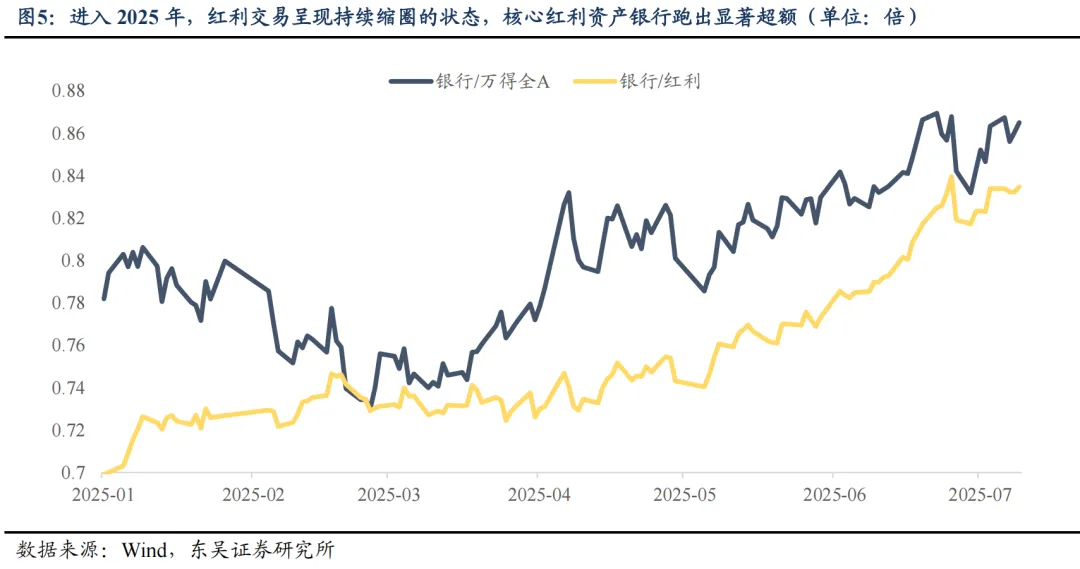

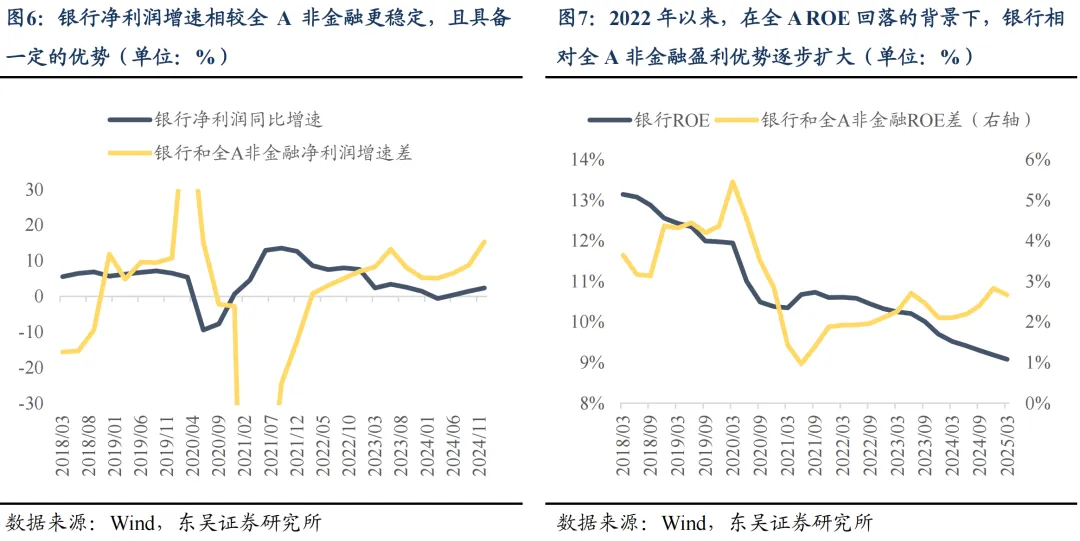

2024年以来红利交游冉冉向银行缩圈,本体上标明永续分红是红利行情的核心叙事。红利钞票分化的背后是商场关于分解股息的诉求。在经济基本面偏弱的配景下,耗尽型红利缺少盈利弹性,难以实现分解分红;资源型红利在大批商品价钱波动幅度加重的配景下看护股息及估值低波动的难度加大。而分解型红利中的代表行业银行,其营业模式决定了利润和现款流的分解性,同期永久积贮的大额未分派利润也为股息提供了安全边缘,能够更好旺盛永续分红的假定,因此估值实现了进一步抬升。

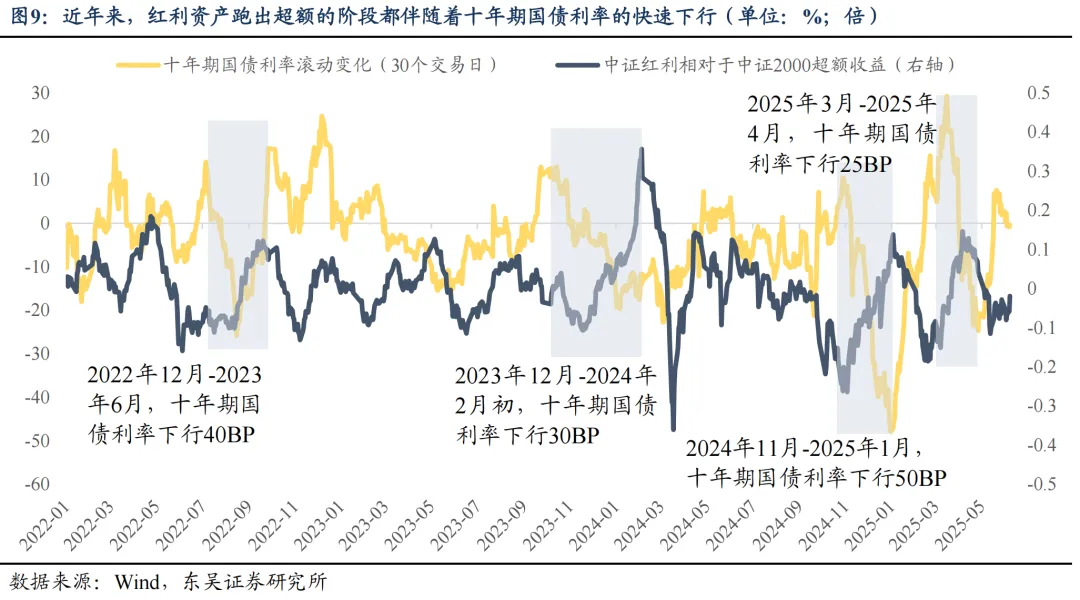

永续红利的叙事有个隐含假定,即十年期国债利率将捏续下行或连续低位运行。咱们在评释《股债息差视角下红利钞票的交游空间》中建议,牛金所“钞票荒”配景下,类债属性成为红利钞票交游的核心逻辑。红利钞票订价的锚是十年期国债利率,股息率是估量估值的迫切宗旨。红利钞票的股息率可拆解为无风险收益(十年期国债利率)+ 风险溢价(红利股算作风险钞票的赔偿)。在宏不雅环境未发生显赫变化的配景下,风险溢价将围绕合意核心运行,因此红利的估值、即股息率锚定十年期国债利率。这发达为:国债利率下行,风险溢价上升,眩惑交游型资金流入推升估值、压低股息率,使风险溢价回落至核心,反之也是。而在施行交游历程中,商场参与者不仅会关爱现时利率的变动情况,还会隐含对后续利率变化幅度的预期。因此红利格调的走强和十年期国债利率的调养变化强关系,连年来红利钞票跑赢的几个阶段也伴跟着十年期国债利率的快速下行。

但现时这一隐含假定存在逆转的风险。本轮十年期国债利率下行的底层逻辑是经济增速放缓,高收益钞票缺位,利率下行为直反馈了全社会投资陈说率裁减。而现时商场叙事转向ROE迎来拐点,跟着经济乐不雅预期升温,利率端预期有望同步回转,进而瓦解红利钞票的核心叙事逻辑。这不错类比核心钞票行情,彼时商场基于永续DCF的叙事予以茅指数高估值,这隐含的要求是分母端利率看护低位。2021岁首核心钞票估值见顶的径直催化即是十年期好意思债利率低位抬升。当宏不雅成分发生边缘变化、叙事发生逆转时,格调行情的拐点也将到来。

交游型资金流向弹性更高的标的,使得红利的资金逻辑出现裂痕

在一轮行情中,边缘订价资金对格调溢价的酿成有迫切作用。红利的格调行情中,两类资金是主要参与者,一类是股息型资金,另一类则是交游型资金。股息型资金所以险资为代表的中永久资金,基于红利钞票类债属性而粗俗树立,更关爱股息本人。在新准则下,险资通过OCI账户增配红利钞票不错取得分解收益,而股价波动不司帐入当期损益,因此加多了红利钞票对保障公司的眩惑力。交游型资金曾深度参与核心钞票行情,这类资金更多博弈红利钞票的估值变化空间,因此放大了红利钞票的波动性。

然则基于资金博弈的买入时常是脆弱的。这是因为分红与除权机制决定了短期交游难以取得细目性收益——对交游型资金而言,分红后股价同步下调,仅靠分红本人无法带来价差收益,若研讨税费以至会产生损耗,唯有永久捏有才略享受复利效应。这类资金的核心逻辑,实则是博弈永久资金捏续树立、推升板块估值。在弱宏不雅配景下,景气钞票稀缺,大齐板块资历估值与盈利双杀。而红利钞票因 “类债属性”成为资金隐迹所、也被股息型资金算作债券的平替。交游型资金在这么的叙事撑捏卑鄙入,酿成资金抱团、估值抬升的自我强化轮回,但这种逻辑高度依赖商场叙事。当宏不雅预期转向、ROE 企稳回升信号出现,已往被压制的低估值品种有盈利改善与估值成立的 “戴维斯双击”契机,交游型资金会快速调仓,转向更具弹性的成长板块。跟着这类资金大限度流出,红利格调资金逻辑也将出现裂痕,估值溢价瓦解。

转头及后商场预计

现时红利钞票的核心叙事逻辑正濒临挑战,资金逻辑亦出现显豁裂痕:永续分红叙事隐含的十年期国债利率低位运行的假定,跟着经济预期改善出现动摇,交游型资金也会卖出红利板块,银行补跌即是这一趋势的直不雅印证。这背后是“反内卷 + 大基建” 战略组合烽火了商场乐不雅预期。预计后续,跟着反内卷战略深远、要紧基建款式落地开工,供需形态将捏续优化,全A盈利与ROE有望企稳改善,撑捏指数核心上移。从节律来看,预计商场将呈现“顺周期搭台、成长唱戏”的特征。

从行业树立来看:1)顺周期界限:关爱与大基建强关系的板块,这类板块与 “反内卷” 战略酿成共振,在经济预期成立中具备明确的功绩弹性。2)科技成长标的:AI 产业链(模子迭代、利用落地、算力基建及端侧硬件)、东说念主形机器东说念主(核心零部件与整机冲破)、军工(行业景气改善,事件催化预期)、改进药(BD出海插足营业收货期)仍是中永久干线。3)主题投资:不错关爱脑机接口、营业航天、可控核聚变、3D 打印等界限。

风险领导:国内经济复苏速率不足预期;联储降息不足预期;宏不雅战略力度不足预期;科技改进不足预期;地缘政事风险。